“Finanças públicas devem

ser um ativo do país e não

um problema”

Fernando Medina, setembro 2023

O Tribunal de Contas publicou ontem o seu “EXAME PANORÂMICO sobre a

fiabilidade das contas de 2022 das entidades que integram os subsectores da

administração central e da segurança social: resultados da Revisão Legal de

Contas”. É uma análise demolidora acerca do (DES)Controlo Interno nas Contas

das Entidades Públicas.

Comecemos, por lembrar os chavões dos Posts do Governo no Facebook, talvez assim

aqueles que ainda andam na lua, coloquem os pés na terra:

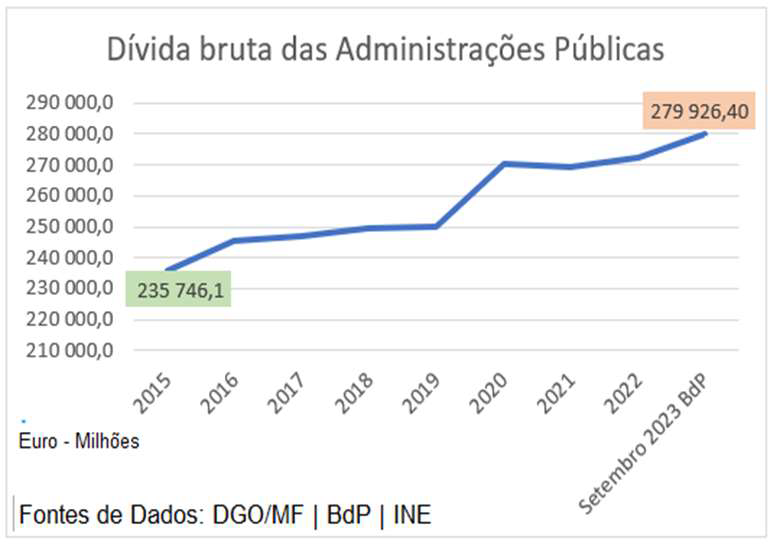

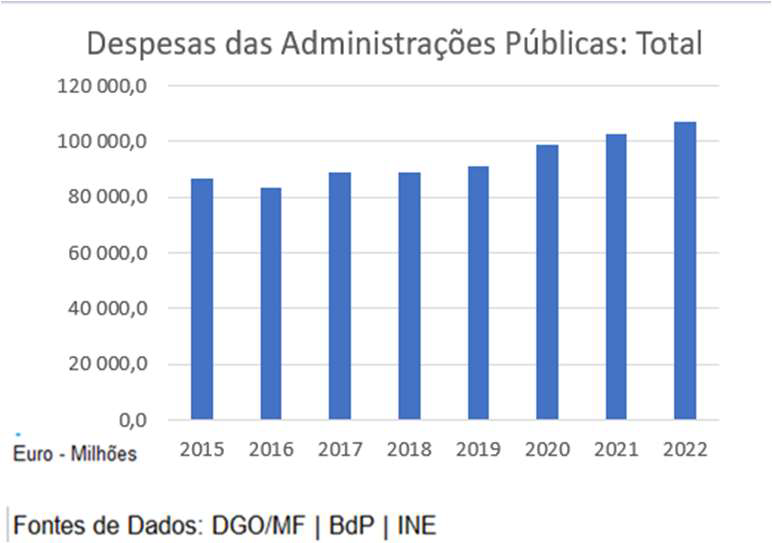

1. Redução da Dívida Pública e da Despesa Pública: Falso

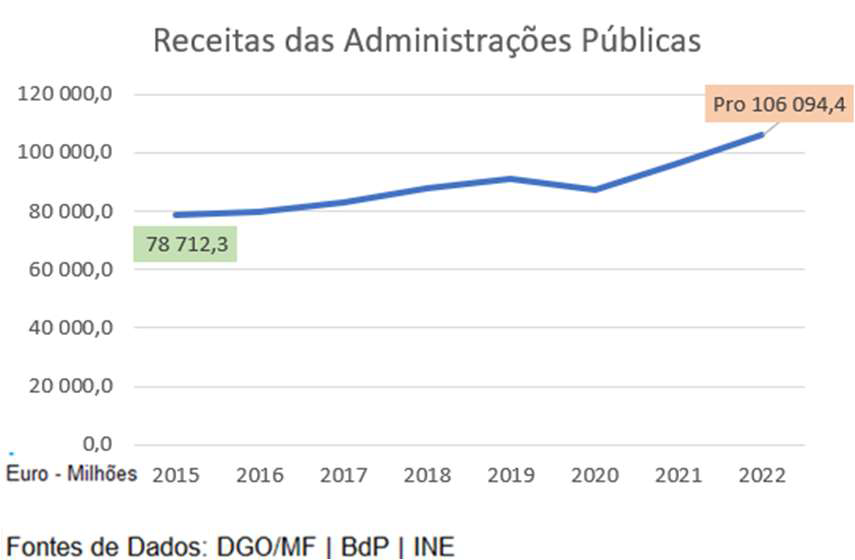

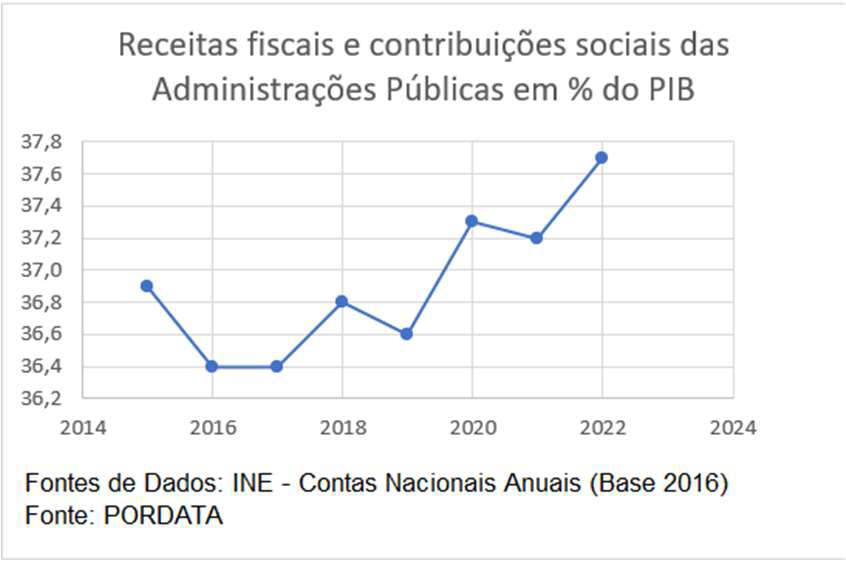

2. Diminuição da Carga Fiscal: Falso

Vamos então, às principais conclusões do Relatório da auditoria do Tribunal de Contas à

execução financeira, do Governo das Contas Certas, no ano de 2022:

a. “as contas em SNC-AP representam apenas 24,8% (146.300 Me) do total da soma dos

ativos reportados nos balanços (589.520 Me) das entidades consideradas no âmbito do

exame panorâmico e 28,6% (62.961 Me) do total da soma da despesa paga (219.823

Me). Resulta assim evidente que as entidades com maior relevância financeira e

orçamental e, consequentemente, significativas para a consolidação da CGE, ainda não

transitaram para o SNC-AP”;

Nota do autor 1: O Governo das contas certas continua, ao fim de 7 anos, a fazer a sua

contabilidade à antiga, quando as empresas foram obrigadas há anos a fazer a transição.

Isto impede a consolidação de contas que mostre a realidade das mesmas, quer em

termos do património e outros ativos do Estado, quer em termos da Despesa paga.

b. “Em termos de expressão financeira e orçamental das contas certificadas, verifica-se que

apenas 27,7% (163.390 Me) do ativo e 27,8% (61.146 Me) da despesa paga da totalidade

das contas de 2022 foi objeto de CLC, o que indicia uma baixa taxa de cobertura deste

tipo de ação de controlo direcionada à fiabilidade das contas das entidades que integram

os subsectores da administração central e da segurança social.”

Nota do autor 2: A certificação Legal de Contas, que é obrigatória para qualquer empresa a

partir dum Balanço com mais de 1,5 Milhões de euros ou vendas superiores a 3 Milhões de

euros, no caso do Estado e deste Governo dos últimos 7 anos, deixa de fora 165.000

Milhões de euros de Despesas e mais de 440.000 Milhões de euros de Ativos do Estado.

c. “Cerca de 79,8% das reservas formuladas já tinham sido anteriormente formuladas nas

CLC respeitantes a exercícios anteriores, evidenciando possível inércia ou dificuldade na

resolução das situações identificadas;”

Nota do autor 3: Mesmo para as entidades que apresentaram contas certificadas (228),

foram levantadas pelos revisores oficiais de contas 173 Reservas, das quais quase 80% já

vinham repetidas de anos anteriores. Erros e faltas, repetidamente não corrigidos.

Poderíamos continuar, mas, para não maçar os leitores, deixo apenas uma pergunta:

Como poderia haver contas certas sem contabilidade, controlo e certificação legal das

mesmas, adequados e completos?

O relatório integral do TdC pode ser lido em: rel-oac003-2023-2s.pdf (tcontas.pt)

Seixas, Paris e Londres!

9 de Novembro de 2023

{kind=link}